相続手続でよくあるご相談が、祖父母の相続と父母の相続をまとめて一度に行う場合や、祖父母と父母の相続放棄をまとめて行うケースです。

あるいは、祖父母と父母の相続のうち、片方を相続し、もう一方を相続放棄したいということもあります。

相続と相続放棄はまったく異なる手続であり、さらに相続が開始した順番によって、相続と放棄をそれぞれ選べるのかどうかの選択肢が変わります。

父母の相続と祖父母の相続放棄は選択できる?

父母、祖父母がそれぞれ死亡しているケースで、父母については相続し、祖父母については相続放棄をしたい場合など、選択的に相続を希望するケースがあります。

相続と相続放棄の選択については、祖父母、父母の死亡の順番によって、選択できる組み合わせが変わります。

父母の相続を放棄できるケース

相続が開始すると、子は父母(親)の第一順位の相続人になります。

相続放棄の期限

相続を放棄する場合、自己のために相続が発生したことを知ったときから3か月以内に家庭裁判所に相続放棄の申述を行います。

相続放棄をすると、法律上はじめから相続人ではなかったことになり、プラスの財産だけではなくマイナスの財産を承継しません。

3か月の期限を過ぎるとどうなる?

相続放棄の熟慮期間である3か月を経過すると、自動的に相続した(プラスの財産、マイナスの財産を承継する意思表示をした)ことになります。これを法定単純承認と呼びます。

特別なケース

相続放棄の熟慮期間である3か月を経過していても、例外的に相続放棄が認められるケースがあります。

- 相続人になったことをまったく知らなかった

- 相続すべき財産(不動産、借金など)が存在することをまったく知らず、知らないことに合理性がある

以上のようなケースでは、その存在を認識してから3か月以内に相続放棄をすれば認められます。

祖父母の相続を放棄できるケース

祖父母について相続が発生した場合、孫から見て親(父母)がまず第一順位の相続人ですので、本来は孫は関係がないように思えます。

しかし、次のようなケースでは、孫が祖父母の相続について相続するのか、放棄するのかを選択することがあります。

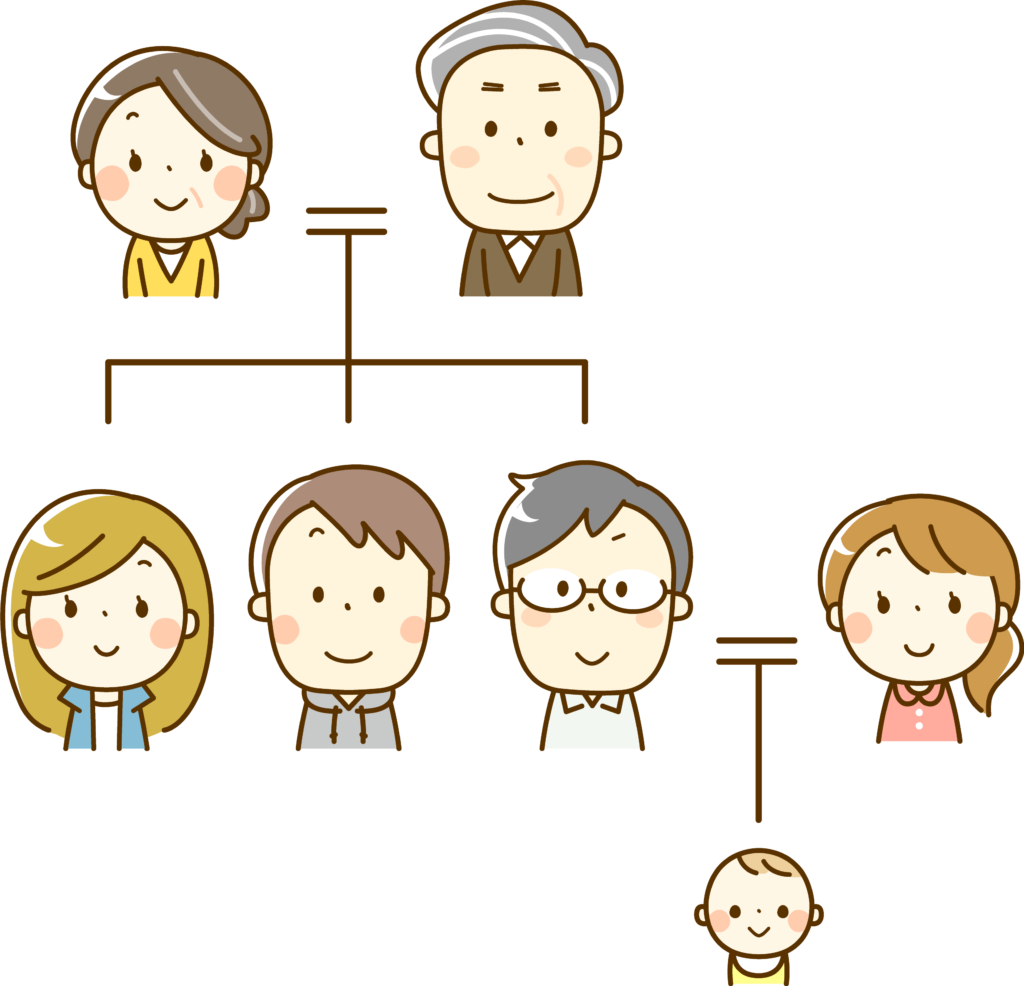

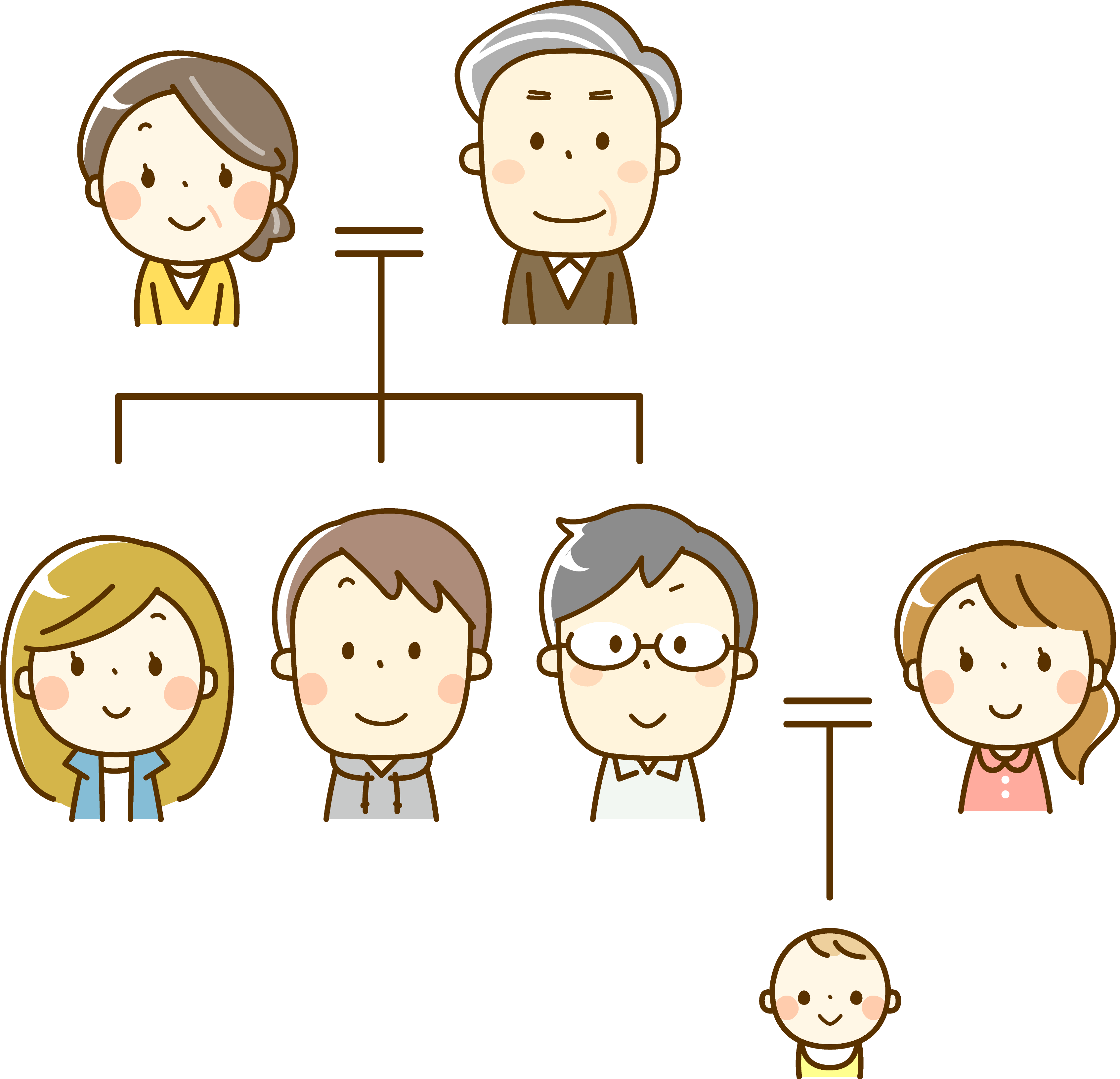

1.祖父母の子、孫からみると親に当たる相続人が相続放棄を検討している熟慮期間中に死亡した

祖父母:X(令和6年1月1日死亡)

父母:A(令和6年2月1日死亡)

子:B

祖父母Xが死亡し、父母Aが法定相続人として相続するか放棄するかの熟慮期間中に死亡した場合、祖父母の相続と、父母の相続の2つの相続が生じた状態でBが相続人になります。

最初の相続(一次相続)のあとに二次的な相続が開始することを「数次相続」と呼びます。

数次相続の中でも、相続放棄ができる熟慮期間中に二次相続が発生することを「再転相続」と呼びます。

Bは、祖父母Xについての相続と父母Aについての相続をそれぞれ相続するか放棄するか、次の表のように選択することができます。

| 祖父母X | 父母A | |

| できる | 相続 | 相続 |

| できる | 放棄 | 放棄 |

| できる | 放棄 | 相続 |

| できない | 相続 | 放棄 |

Bは祖父母Xと父母Aについてまとめて相続、まとめて相続放棄をすることができます。また、祖父母Xについてのみ相続放棄し、父母Aについては相続することもできます。

しかし、祖父母Xについて相続し、父母Aについて相続放棄をすることはできません。

これは祖父母Xの相続権は父母Aが承継しているものであり、その父母Aについて相続放棄をすることは、祖父母Xについての相続権たる地位をも放棄することになるためです。

2.祖父母の死亡時点で、祖父母の子、孫からみると親に当たる相続人が既に死亡している

祖父母:X(令和6年1月1日死亡)

父母:A(令和1年1月1日死亡)

子:B

祖父母Xが死亡する前に、父母Aが死亡している場合、子Bは祖父母Xの代襲相続人という立場になり、祖父母Xについて相続するか否かの選択をすることになります。

また、祖父母Xの死亡する前、父母AについてBは相続するか放棄するかを選択していることになりますが、先ほどの再転相続と異なり、父母Aについて相続、放棄どちらを選択しているかに関係なく、祖父母Xについて相続、放棄の選択ができます。

先ほどの例と異なるのは、先ほどの再転相続のケースでは祖父母Xの相続権をいったん父母Aが承継しているのに対し、今回のケースは祖父母Xが死亡したことによる相続権を直接Bが承継している点です。

このように、死亡の先後によって相続、相続放棄の選択可否が変わります。

そもそも相続放棄とは?

相続放棄とは、被相続人の相続人ではなかったことになる法的な手続のことで、相続放棄をすることでプラスの財産、マイナスの財産すべてを相続しなくなります。

相続放棄は家庭裁判所に対して書類を提出して行うため、単に相続人同士の話し合いで「放棄します、財産はいりません」と意思表示をしても法的な相続放棄にはならない点に注意が必要です。

相続放棄の注意点

1.自己が相続人であることを知ってから3か月以内に手続

相続放棄は自己が相続人であることを知ってから3か月以内に、被相続人の死亡時住所の裁判所に対して行います。

3か月以内に裁判所で手続を行わない場合、自動的に相続したとみなされ、後から相続放棄を行うことが原則できなくなります。

2.財産を取得、処分すると相続とみなされる

相続放棄をする前後で、被相続人の財産を受け取ったり、売却や贈与など処分行為をすると、その時点で相続を受け入れたとみなされ、放棄ができなくなります。

3.後から判明した財産についても相続放棄が適用される

相続放棄をする時点で判明していなかった財産があったとしても、一度した相続放棄を取り消すことはできません。

相続放棄をする前に、きちんと財産調査を行うことが大切です。

相続放棄を専門家に依頼するメリット

迅速に財産手続・調査をしてもらえる

相続放棄をするかどうか悩んでいる場合、債権債務の調査を行うことがあります。

相続放棄は3か月の期限があるため、期限が過ぎてしまう前に債権債務の調査を迅速に行う必要があります。

司法書士や弁護士の相続放棄の専門家であれば、相続放棄の判断に必要な債権債務の調査を速やかに行うことができ、安心して手続を進めることができます。

相続放棄に必要な書類、申立書を作成してもらえる

相続放棄は期限内に家庭裁判所に対して書類を提出しなければなりません。

中でも、相続放棄には戸籍を取得し、裁判所に提出する申立書を作成する必要があり、平日忙しい方や本籍が遠方の方にとって、必要書類を集めるのは簡単ではありません。

相続放棄の専門家であれば、必要な書類を過不足なく早急に集めることが可能であり、無駄な時間、コストがかかる心配がありません。

債権者や他の相続人への対応も依頼できる

相続放棄は家庭裁判所に書類さえ提出できればOKという訳ではありません。

その後の債権者への通知、他の相続人への連絡など、関係者とのやり取りもする場合があります。相続放棄の専門家に依頼すると、債権者や他の相続人への通知、連絡などを代理で行ってもらえるため、相続放棄後の煩わしい連絡や気苦労がなくなります。