相続が発生したとき、民法で相続人になる方と順序、相続できる割合を定めています。

しかし、核家族化、少子化、生涯独身率の上昇した現在では、法律上の相続人がいない場合もあります。

相続人がいない場合の財産がどうなるのか、詳しく解説します。

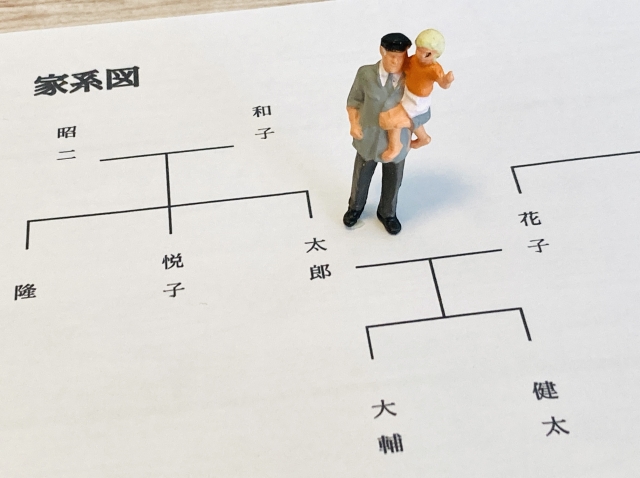

法定相続人とは?

法定相続人とは、ある方が亡くなったときに、法律上相続人になりうる立場の方を指します。

もっとも一般的な法定相続人は配偶者と子供です。

この法定相続人は民法によって順位が決まっており、法律上誰が相続人になるのかを規定しているだけでなく、その相続人が亡くなった方の財産をどれだけ承継する権利があるのかをも規定しているのが「法定相続分」です。

法定相続分は、法定相続人が確定して初めて検討されます。

法定相続分とは?

法律上の相続人に認められた法律上の取り分のことです。

相続人同士の話し合いにおいては、一般的に法定相続分をベースに行うことになります。

具体的な法定相続分

具体的な法定相続分は以下のように表すことができます。

| 子 | 親 | 兄弟姉妹 | |

|---|---|---|---|

| 配偶者あり | 配偶者:子 =1/2:1/2 | 配偶者:親 =2/3:1/3 | 配偶者:兄弟姉妹 =3/4:1/4 |

| 配偶者なし | 1 | 1 | 1 |

配偶者がいる場合

配偶者がいる場合、配偶者は常に相続人になります。

子

亡くなられた方(被相続人)に子がいる場合、配偶者と子は2分の1ずつの割合で法定相続分を有します。

子供が2人以上の場合、子供は2分の1を頭数で割りますので、例えば子供が2人いる場合、配偶者は4分の2、子供は4分の1ずつの法定相続分となります。

親

子供がおらず親がいる場合は、親が法定相続人になります。

この場合、配偶者と親はそれぞれ3分の2、3分の1の割合で法定相続分を有し、両親が存命の場合両親は法定相続分を頭数で割ります。

例

配偶者と両親が法定相続人の場合

被相続人:X

相続人:配偶者Y、親AとB

法定相続分 Y:6分の4、A 6分の1、B 6分の1

兄弟姉妹

子供、両親がおらず、自分の兄弟姉妹がいる場合は、兄弟姉妹が法定相続人になります。

配偶者と兄弟姉妹はそれぞれ、4分の3、4分の1の法定相続分を有します。

兄弟姉妹が複数いる場合、兄弟姉妹は4分の1を頭数で割ります。

例

被相続人:X

相続人:配偶者Y、兄弟姉妹のABCD

法定相続分 Y:16分の12、ABCDは各16分の1

「相続人がいない」の意味

該当する相続人がいない

言葉どおり、法定相続人に該当する方がいないケースです。

婚姻していない方は法定相続人の「配偶者」がおらず、子供がいない場合は直系卑属がいないことになります。なお、子供とは血縁関係にある子供だけでなく法的な親子関係である養子も含みますので、養子縁組をしている方は子供がいることになります。

先に死亡している

婚姻関係にあった配偶者が先に亡くなってしまった方は、法定相続人である配偶者がいないことになります。

なお、子供Aが先に亡くなっており、子供Aの子B(亡くなった方の孫)がいる場合は、Bが代襲相続人として相続人になります。自分の兄弟姉妹が先に死亡している場合も同様です。

親が先に亡くなっており、祖父母が存命の場合は祖父母が相続人になります。

相続放棄をしている

相続放棄をすると、法律上相続人から除外されます。

亡くなった方の配偶者、子供、親、兄弟姉妹が存命であるものの、その全員が相続放棄をした場合、法律上は法定相続人がいないことになります。

相続放棄は代襲相続になりませんので、子供が相続放棄をすると、その子供の子供(亡くなった方の孫)に相続権は移りません。

相続欠格、相続人の廃除

相続欠格、相続人の廃除とは、簡単にいうと亡くなった方(被相続人)や他の相続人に対する殺人(未遂)、遺言書の偽造や詐欺脅迫による強制、暴言暴力や侮辱行為を働いた人間の相続権を強制的に奪う制度のことです。

法定相続人が相続欠格、相続人の廃除を受けると相続権を失います。

唯一の相続人が相続欠格や相続人廃除によって相続権を失うと、相続人がいない状態となります。

相続人がいない場合どうなるのか

相続人がいない状態を、「相続人不存在」と言います。

相続人不存在の場合、次の各事由を検討していくことになり、最終的には国が財産を取得(国庫に帰属)します。

遺言書がある場合

遺言書がある場合は、遺言書に従って相続手続きを行います。

遺言書によって相続人以外の人や法人にも財産を渡すことができるため、遺言書で財産を承継すると指定された人や法人が財産を取得します。

はじめから自分の相続人がいないことがわかっている方は、遺言書でお世話になった知人に現金を渡したり、慈善団体などに寄付することが増えています。

相続財産清算人

亡くなった方に相続人がおらず遺言書もない場合、家庭裁判所で相続財産清算人を選任し、財産を国に帰属させるための手続きを進めていくことになります。

相続財産清算人は弁護士や司法書士などの法律の専門職が選ばれます。

債権者への弁済

相続財産清算人が選任されると、まず債権者への弁済を行います。

金銭で清算できる場合は金銭で清算し、金銭が不足する場合は相続財産を換価処分して清算していくことになります。

特別縁故者

特別縁故者とは、亡くなった方の相続人以外で特別な関係にあった人を指します。

典型的な例は内縁関係、義理の娘息子などです。

相続人不存在の場合に限り、特別縁故者が家庭裁判所に請求をすることができ、家庭裁判所が認めたときに特別縁故料として相続財産の一部を受けとることができます。

共有持分の共有者への帰属

民法では、共有者が死亡して相続人がいないとき、その持分は共有者に帰属すると規定されています。

この共有持分の帰属時期については、最高裁が特別縁故者への財産分与をしてもまだ共有持分が残っている場合にのみ、共有者に持分が帰属するとされています。

なお、敷地権付区分建物(いわゆる敷地権のついたマンション)の土地は共有持分の帰属の適用外となっているため、敷地利用権は共有者に帰属しません。

国が財産を取得(国庫帰属)

債権者への弁済、特別縁故者がいる場合の財産分与、共有者への共有持分の帰属をおこなってもなお財産が残っているとき、当該財産は国庫に帰属します。

財産を国に帰属させたくない場合の対策

遺言書を作成する

もっとも代表的な対策は遺言書です。

遺言書を作成することでお世話になった知人友人にお金や不動産を譲ったり、NPO法人や市区町村などに財産を寄付することができます。

ただし、NPO法人、慈善団体、市区町村などは現金以外の寄付を受け付けていない(審査する)ことがありますので、遺言書で寄付を検討している場合は必ず寄付先の団体と交渉しておくことが大切です。特に、管理にお金や労力がかかる株式、不動産は遺言書で清算型遺贈(遺言者の死亡後に不動産や株式を売却してお金に換えて、お金を寄付する)しておくことが重要です。

この遺言書作成は高度な法的知識を要しますので、相続手続きに精通した司法書士や弁護士などの専門家に相談しましょう。

生前贈与する

亡くなった際の財産は国庫に帰属しますが、生前に贈与することは自由です。

遺言書は遺言者の死亡後に財産を承継してもらう方法ですが、生前から贈与したい、寄付したい方には生前贈与がおすすめです。

ただし、生前贈与は相続や遺言よりも税金が高くなる可能性があるほか、税制度で税金を抑えられることがありますので、税理士に相談する方が良いでしょう。

保険を活用する

一時払いの生命保険に加入することで、現預金を減らしながら、受取人に確実に財産を受け取ってもらうことができます。

保険のメリットは遺言や生前贈与と異なり、特別な契約や難しい知識がいらず、相続が発生しても少ない書類で早く現金を受け取れる点です。

信託を活用する

民事信託を活用すると、信託した財産は相続財産から分離されますので、相続が発生しても国に帰属することはありません。

自分の財産を誰かに託し、活用したい場合には信託が有効です。

例えば現金や不動産を信託し、運用した利益を定期的に様々な団体、事業などに寄付したい場合です。

遺言書の作成を司法書士に相談するメリット

公証役場との打合せを任せられる

専門家に公正証書遺言の作成を依頼すれば、専門家が公証役場との連絡や打合せまですべて行いますので、遺言者の負担を減らすことができます。

法的に有効な遺言書を専門用語を使用して作成してもらえる

どんな遺言書を作成したいか伝えるだけで、専門用語を使用した法律的に有効な遺言書案を作成してもらえます。

二次相続、遺留分、相続関係など今後の法的リスクも相談できる

遺言書を残すことで相続人同士の相続関係や二次相続、遺留分にどのような影響があるかまで、将来のことを見据えた専門的なアドバイスを受けることができます。

税金対策に着手できる

相続税がなるべくかからないように、税理士などの専門家と協力して有益な税金対策に着手できます。

相続の専門家である当事務所なら、公正証書遺言書の作成について、適格に法的なアドバイスができます。また、税金の問題点については税理士とともにアドバイスできますので、安心してご相談ください。

ご相談フォームはこちらこちらのフォームよりお気軽にご予約ください。